事件:21世纪经济报道、澎湃新闻(wén)等多家媒体报道,协定存款(kuǎn)及通知存款自律上限(xiàn)将(jiāng)于(yú)5月15日执行,其(qí)中国有银(yín)行执行基准利率加10BP;其它金融机(jī)构执行基准(zhǔn)利率加20BP。

通知存款和协定存(cún)款是什么?通(tōng)知存款和协定存款是“类活期存款”,灵活性好(hǎo)于定期,收(shōu)益率好于(yú)活期。产品(pǐn)推(tuī)出的(de)目的更多是(shì)为吸引存款。通知(zhī)存款是指不约(yuē)定存(cún)期,在支取(qǔ)时提前通知银行的存款(kuǎn)业务,分为提前一天和提前七天的两种类型。协定存款是对协定额度以内的部分给予活期利率,对超过协定部(bù)分给予(yǔ)协定存款利率。

通知存款和(hé)协定存款当前利率处于什么(me)水平(píng)?为(wèi)何需要规定上限(xiàn)?根据央(yāng)行公告, 1 天和 7 天期通知(zhī)存(cún)款利率分别为(wèi) 0.80% 、 1.35% ,协定存款利(lì)率(lǜ)为(wèi) 1.15% ,活期(qī)挂牌基准(zhǔn)利率为 0.35% 。如以此为(wèi)标准,则国(guó)有四大行(xíng)1天和7天期通知存款利(lì)率的(de)上限分别为0.90%、1.45%,协定存(cún)款利率上限(xiàn)为(wèi)1.25%。其它(tā)金(jīn)融(róng)机构 1 天和 7 天(tiān)期通(tōng)知存款(kuǎn)利(lì)率(lǜ)的(de)上(shàng)限分别为 1.00% 、 1.55% ,协定(dìng)存款利率上限(xiàn)为 1.35% 。而目前部分城商行与农商行通知、协定(dìng)存款利率偏高,我们梳(shū)理(lǐ)的样(yàng)本银行中有13.5%的(de)银行超过新规上(shàng)限。7 天通知存款的(de)最高利率达到 2.1% 。且(qiě)部(bù)分(fēn)银行最高的通知存款利率(lǜ)高于其(qí)挂(guà)牌价,存在(zài)“存款竞(jìng)争(zhēng)”令负债成(chéng)本(běn)相(xiāng)对刚性的问题。

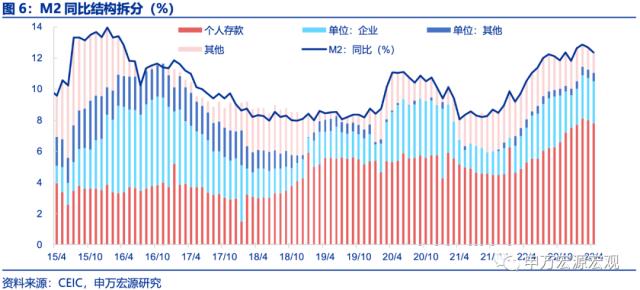

规定上限对相关存款实际利率有何影响?是否会对(duì)M1和M2产生影响?部分城商行和农商行(占比近13.5%)通知存款和协定存(cún)款(kuǎn)利率或将有所(suǒ)下调,但(dàn)对(duì)M1和(hé)M2增速影响(xiǎng)非对称(chēng)。其一,通知存款和协(xié)定存款应属于其他存款,对M1或(huò)没有影响。其二,通知存(cún)款和协定(dìng)存款若流出,可能会(huì)拖(tuō)累 M2 增速。根据《存款统(tǒng)计分类及编(biān)码》,我们合理推断,通(tōng)知存款和协定(dìng)存款(kuǎn)归(guī)属(shǔ)于(yú) M2 下的(de)其(qí)他存款科(kē)目,则其(qí)变动会影响M2规模和增速。考虑到(dào)此次利率上(shàng)限的设(shè)定,可能有部分个人或企业(yè)将通知存(cún)款(kuǎn)和(hé)协定存款投向收益(yì)率(lǜ)更高(gāo)的(de)理财(cái)以及其他(tā)资管产(chǎn)品中,拖累 M2 增(zēng)速表现。考虑到4月居民存款已经开(kāi)始(shǐ)重新流向表外,M2增速预(yù)计将进(jìn)入下行通道。再考虑到此次(cì)通(tōng)知存款(kuǎn)和协(xié)定(dìng)存款(kuǎn)利率上限的约束,或进一(yī)步加(jiā)速居民将资(zī)金从表内(nèi)搬(bān)至(zhì)表外。

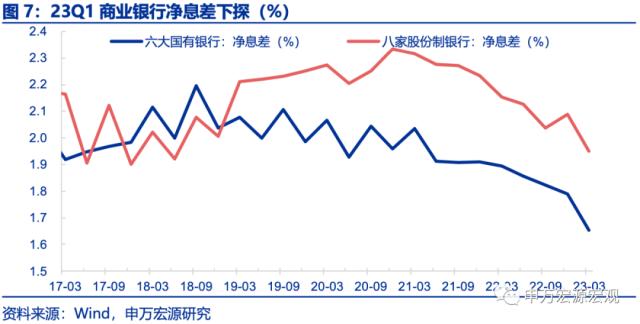

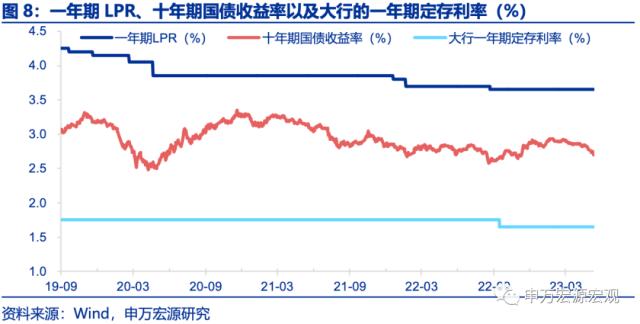

是否意味(wèi)着存(cún)款利率下调新一轮(lún)的开始(shǐ)?本次(cì)约束通知存款和协定存款利率,核(hé)心目(mù)的是缓解银行(xíng)净(jìng)息(xī)差压力。23Q1 商业银行净息(xī)差(chà)下(xià)探,其中国有银行(xíng)平均(jūn)净息差下行 13.7BP 至(zhì) 1.65% ,八家股份制银行(xíng)的平均(jūn)净(jìng)息差下行 13.8BP 至 1.95% 。但商业银行的利(lì)润(rùn)是准公共品,去(qù)向有(yǒu)三:一是利润分配给财政的(de)非税(shuì)收入;二是转增(zēng)资本金以满(mǎn)足宏观(guān)审慎(shèn)的管理(lǐ)要(yào)求(qiú),疏通货(huò)币政策的传导(dǎo)渠道;三是增加(jiā)拨备(bèi)以(yǐ)应(yīng)对坏账风险。既要(yào)保证商(shāng)业银行(xíng)的合理盈利水(shuǐ)平(píng),又要不抬高实体经济融资(zī)水(shuǐ)平(píng),惟(wéi)有对存款(kuǎn)利率进行(xíng)调(diào)整。实(shí)际上, 2022 年 9 月主要(yào)银行已经下调存(cún)款利率,年(nián)初至今其他(tā)银行也纷纷(fēn)跟进,随着商业银行普(pǔ)通存款(kuǎn)利率的(de)调整到位,政策抓手转向其他存(cún)款的利率水(shuǐ)平。但(dàn)目前(qián)尚不构成(chéng)新一轮(lún)存款利率下调的(de)开始,源于(yú)目前存(cún)款利率(lǜ)市场(chǎng)化调(diào)整(zhěng)机制参考 10Y 国债利(lì)率与 1Y LPR ,而目前 10Y 国债(zhài)收益率高于上(shàng)一轮下调时低点, 1 年期 LPR 持平,尚不具(jù)备全面下调的充分条件。

高频数据经济(jì)表现:汽车销售、地产(chǎn)销售改善。乘用车零售同比较(jiào)上周上升(shēng) 27pct 至 67% ,今年累计(jì)同比 1% ,全国整(zhěng)车货运量有所反弹。房地产(chǎn)市场:地产销售有所恢复,因城施策继续(xù)加码。政府性基金(jīn)与基建:新增专项债 147.8 亿,下周计划发行 881.1 亿。工业(yè)生产与(yǔ)制造业(yè)投资:开(kāi)工(gōng)率继续(xù)改善。通胀:猪肉、蔬菜、水果、钢铁、煤炭价格(gé)下降,油(yóu)价上升(shēng)。货币政策与汇率:资(zī)短端(duān)金利率(lǜ)下(xià)行(xíng)、美元(yuán)下行(xíng),人民币(bì)升值。

风险(xiǎn)提(tí)示:稳增长政(zhèng)策见效(xiào)速度慢于(yú)预期,数(shù)据搜集遗漏。

以下为正文(wén)

周关注:存(cún)款利(lì)率下调新一(yī)轮的开始?

事件(jiàn):21 世纪经济报(bào)道、澎湃新闻等多家媒体报道,协定存款及通知存款自律(lǜ)上限:国(guó)有银行(特指工(gōng)农、中、建四(sì)大(dà)行)执(zhí)行基准利率(lǜ)加(jiā) 10BP ;其它金融机构执行基准(zhǔn)利率(lǜ)加 20BP ,自 2023 年 5 月 15 日(rì)起执行。

1. 通知存款和协 定存款是什(shén)么(me)?

通知存款和协定存款是“类活期存款”,灵活性好于定期,收益率好于活期。产品推出的目的(de)更多是为吸引存款。

通(tōng)知存款是指不约定存期,在支取时提前通(tōng)知银行的存款(kuǎn)业务(wù),分为(wèi)提前一天和提前七天的两种(zhǒng)类型(xíng)。在存入款项时不约定(dìng)存期,支取时需提前通知(zhī)银(yín)行,约定支取存款(kuǎn)的日期和(hé)金额方能支取,按存款人提前(qián)通(tōng)知的期限长短划(huà)分(fēn)为一天通知(zhī)存款(kuǎn)和七天通知存款两(liǎng)个品种,一天通知存款必须提前一天通(tōng)知约定支取存款,七天通知(zhī)存款必须提前七天通知约(yuē)定支取存款。通知存款(kuǎn)面向个人和企业(yè)办理。

协定存款(kuǎn)是对协(xié)定额度以内(nèi)的(de)部(bù)分给予(yǔ)活期利率,对(duì)超过协定部(bù)分给予(yǔ)协定(dìng)存款(kuǎn)利率(lǜ)。协定存款(kuǎn)是指银行与客户签订协议,约(yuē)定结算(suàn)账户的每日留存金额,结算账户每日(rì)余额低(dī)于最低(dī)留(liú)存(cún)额(含)的部分按活期存款利率计息,超过部分按中国人民银行规定的(de)协定存款利(lì)率计息的存款。协定存款面向企业办理。

2. 通知、协定存款当前利率水平?为何需要规定上限?

若央行规定新的(de)利率上限,则7天通知存(cún)款利率的桃胶要怎么泡发最好吃,桃胶要怎么泡发最好吃窍门上限(xiàn)被设定为1.55%。根据(jù)央(yāng)行公(gōng)告(gào), 1 天和 7 天期通知存(cún)款(kuǎn)利率分(fēn)别为 0.80% 、 1.35% ,协(xié)定存款利率为(wèi) 1.15% ,活期(qī)挂牌基准利率为 0.35% 。如以此为标准,则国有四大行(xíng) 1 天(tiān)和 7 天期通知存款利率的上(shàng)限(xiàn)分(fēn)别为 0.90% 、 1.45% ,协定存款利(lì)率上限为 1.25% 。其它金融机构 1 天和 7 天期通知存(cún)款利率的上限分别为 1.00% 、 1.55% ,协定存款(kuǎn)利(lì)率上限为 1.35% 。

城(chéng)商行与农(nóng)商行通(tōng)知、协(xié)定存款(kuǎn)利率(lǜ)偏(piān)高,样本(běn)银(yín)行中有13.5%的(de)银(yín)行超过新规(guī)上限。我们梳理了国(guó)有银行(xíng)、股份制(zhì)银行、 20 家城(chéng)商行(按资产规(guī)模(mó)排(pái)序)以及 14 家农商(shāng)行的挂(guà)牌利率(截止至 5 月 11 日),其(qí)中国(guó)有银(yín)行与股份行挂牌利率未(wèi)超过央行新(xīn)规上限,超过上限的银行(xíng)主要集中在城商行和农(nóng)商行中,占(zhàn)比达 13.5% ,其中(zhōng) 20 家城(chéng)商行中有 4 家超过上限(xiàn)、占比 12.1% , 14 贾农商行中有(yǒu) 3 家超过上限(xiàn)、占(zhàn)比 15.6% 。 7 天通知(zhī)存(cún)款的最高(gāo)利率达到 2.1% 。

同时,部分(fēn)银行最高的通知(zhī)存款利率高于其挂牌(pái)价,存在(zài)“存款竞争”令负债成本相对刚性的(de)问题。我们(men)在梳理过(guò)程中发(fā)现,部分(fēn)银行个(gè)人通知存款的最高(gāo)利率(lǜ)高于挂牌利率,其 1 天(tiān)的通知存款(kuǎn)最高利率(lǜ)为 1.75% ,而(ér)其(qí)挂牌利(lì)率是 1.35% 。

3. 规定上限对实际存款利率、 M1 和 M2 的(de)影响(xiǎng)如何?

部分(fēn)城(chéng)商行和农商行通知存款和协定存款利率或(huò)将有所下调。目前(qián)超(chāo)过利(lì)率新规上限(xiàn)的主要(yào)为城商行和农商行,样本银(yín)行中有 13.5% 的银行超过(guò)上限,其中(zhōng) 7 天(tiān)通(tōng)知存款的最高利率达到 2.1% (规定上(shàng)限(xiàn)为 1.55% ),因此新规的执行会导致部(bù)分城商行和农商行(合(hé)理估算(suàn)近 13.5% 的比例)通知存款和协(xié)定存(cún)款利率(lǜ)或(huò)将有所下(xià)调。

是否(fǒu)会对M1和M2的增速产生(shēng)影响(xiǎng)?

其一,通(tōng)知(zhī)存款和协定存(cún)款应(yīng)属于其他存款(kuǎn),对M1或没有影响。根据《存款统计分类及编(biān)码》,通知存款和协(xié)定存款与普通存款并列(liè),并不属于单位存款(kuǎn)和储蓄存(cún)款。则考(kǎo)虑到(dào) M1 为 M0 与单(dān)位活期存款(kuǎn)之和,其不在 M1 的(de)包含范围之内,利率上限的(de)设(shè)定对 M1 应当没有影响。

其二,通知(zhī)存(cún)款和协定存款若流出,可能会(huì)拖累M2增速。根据《存款(kuǎn)统计分类及编码》,我们(men)合理推断,通(tōng)知存款和(hé)协定存款归属于 M2 下(xià)的其他存(cún)款科目,则(zé)其(qí)变动会影响(xiǎng) M2 规(guī)模和(hé)增速。考虑到(dào)此次利率上限(xiàn)的设定,可能有部(bù)分个(gè)人或企业将通知存款和协定存(cún)款投向收益率(lǜ)更高的理财以及其(qí)他资管产品中,拖累 M2 增速表现。

考(kǎo)虑到4月居民存(cún)款已经开(kāi)始重新流向表(biǎo)外,M2增速预计将进入(rù)下行通道。M2 近一(yī)年的上行(xíng)由个人存款推(tuī)动,资管资金回表(biǎo)也主要来源(yuán)于居民。 22 年 3 月 -23 年 3 月, M2 同(tóng)比上行的(de) 3 个百(bǎi)分点中,有 3.1 个百分(fēn)点来源(yuán)于(yú)个人存(cún)款的(de)规(guī)模扩张。年(nián)初(chū)以来 1.6 万亿资管资金回流(liú)表内(nèi)中,有(yǒu) 1.4 万(wàn)亿来源于住户部门。但随着(zhe)4月居民存款同比首次由增(zēng)转降,居民资产配置或回流表(biǎo)外,对应的则是M2同比超过市场预期下行(xíng)。再(zài)考虑到此(cǐ)次通知(zhī)存款(kuǎn)和(hé)协定(dìng)存款利率上(shàng)限的约束(shù),或进一步(bù)加(jiā)速居民将资金(jīn)从表内搬至表外。

4. 是否意味着存款利率下调(diào)新一(yī)轮(lún)的开始?

本次约束通知(zhī)存款和协定存款利率,核心目的是缓解(jiě)银(yín)行(xíng)净息差压力(lì)。23Q1 商(shāng)业(yè)银行净息差(chà)下探,其中(zhōng)国(guó)有(yǒu)银行平均(jūn)净息(xī)差下行 13.7BP 至 1.65% ,八家股份(fèn)制银行的(de)平均净息差下行 13.8BP 至 1.95% 。但商业(yè)银行的(de)利润是准公共品,去向有三:一是利(lì)润分配(pèi)给(gěi)财(cái)政的非税收入(rù);二是转增资本金以(yǐ)满足宏(hóng)观审慎的管理要求,疏(shū)通货币政策(cè)的传(chuán)导渠(qú)道(dào);三(sān)是增加拨备以应对坏账(zhàng)风险。既要保证(zhèng)商业银行的合理盈利(lì)水平,又要不抬高(gāo)实体(tǐ)经(jīng)济融资水平,惟有对存款利(lì)率进(jìn)行调(diào)整。

实际上,去年9月主要银行已经下调存(cún)款(kuǎn)利率,年初至今其他(tā)银行也纷纷跟进,随着商(shāng)业银行普(pǔ)通存款(kuǎn)利率的调整(zhěng)到(dào)位,政策(cè)抓(zhuā)手转向其他存款的利率水平。而部分中小银行未(wèi)高息揽储,其通知存款利率和协定存款利率明显偏高,实际上(shàng)不利于商业银行整体(tǐ)负(fù)债端成本的(de)下(xià)降,也(yě)成为本次约束通知(zhī)存款和协定存款利率的触发因素(sù)。

是否(fǒu)是新一轮存(cún)款利(lì)率下(xià)调(diào)的开始?目前十年期(qī)国债收(shōu)益率高于上一轮(lún)下调时低(dī)点,1年期LPR持平,因而目前(qián)尚不具备充分条件。2022 年 4 月(yuè),央行指导利率自律机制建立了(le)存款利(lì)率(lǜ)市场化调(diào)整机制,以(yǐ) 10 年期国债(zhài)收(shōu)益率和以 1 年期 LPR 基准(zhǔn),合理调整存款利率水平。 2022 年 4-9 月 10 年(nián)期国(guó)债(zhài)利率下(xià)调 14bp , 1Y LPR 下(xià)调 5bp ,也相(xiāng)应触发(fā) 2022 年 9 月部分全国(guó)性银行下调存款利率,如(rú)一年期定(dìng)期存款利率下(xià)调 10BP 。而从 2022 年 9 月至今, 1 年期 LPR 按兵不动, 10 年(nián)期国债收(shōu)益率(lǜ)走高 3.9BP ,并未进一步下行。

高频经济表(biǎo)现:汽车、地产(chǎn)销售改善

1)商品消费:乘(chéng)用(yòng)车零售较上周有所改善(shàn),今年以来累计同(tóng)比增长1%。截(jié)至5月7日(rì),乘用车零售(shòu)同比较上(shàng)周上(shàng)升27pct至67%,今年累计同比1%。5月1-7日(rì),乘用(yòng)车(chē)市(shì)场零(líng)售同比增长(zhǎng)67%。

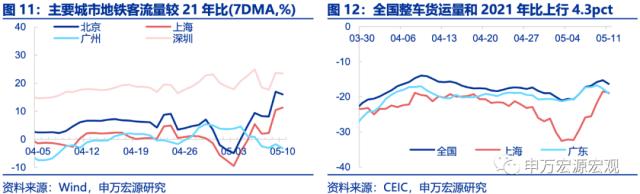

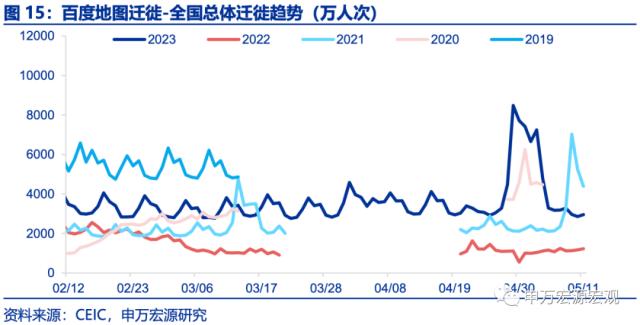

2)服务消(xiāo)费:全国整(zhěng)车货运量有所反弹,京(jīng)沪深迁(qiān)徙指数继续上(shàng)行。截止(zhǐ) 5 月 11 日(rì),全(quán)国整车货(huò)运(yùn)量较 2021 年同期上行 4.3pct 至 -16.3% ;京沪深迁徙(xǐ)趋势较 2021 年(nián)同期上(shàng)行 2.2pct 至 15.3% 。

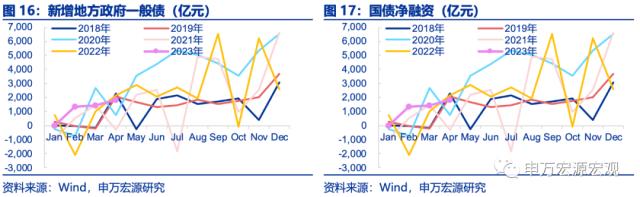

3)财政与政府消费:截(jié)至(zhì)5月12日,当周国债净融资-754.8亿,当周(zhōu)新增(zēng)0亿(yì)一(yī)般债,下(xià)周(zhōu)计(jì)划(huà)发(fā)行34.83亿。

4)房(fáng)地产(chǎn)市场:地产销售(shòu)回暖,五一过(guò)后因城施策(cè)继续加码。截至 5 月 11 日(rì), 30 大中城市商品房周均成交面积两年平均增(zēng)速回升 13.0pct 至 -18.6% ,分结(jié)构看,一线、二线和三线城市分别回升 22.9pct 、 14.5pct 和 3.7pct 至 -1.3% 、 -17.1% 和 -34.3% 。贵阳、内蒙古等(děng) 30 余个城市进(jìn)行了公积金(jīn)贷款政(zhèng)策的(de)调整(zhěn桃胶要怎么泡发最好吃,桃胶要怎么泡发最好吃窍门g)和(hé)优化。

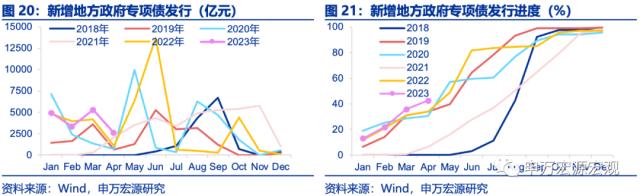

5)政府性(xìng)基金与基(jī)建(jiàn):当周新增专项债(zhài)147.8亿(yì),下周计划发行881.1亿。

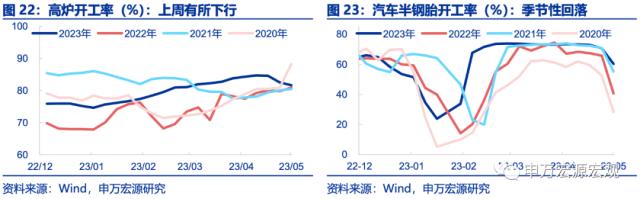

6)制(zhì)造(zào)业投(tóu)资与工(gōng)业生产:受(shòu)五(wǔ)一假期(qī)及需(xū)求走弱(ruò)影响,开工率连周(zhōu)下(xià)滑。截至 5 月 5 日,高炉开(kāi)工率继(jì)续(xù)回落 87bp 至 81.7% 。汽车半钢胎开工率季节(jié)性(xìng)回(huí)落(luò) 1028bp 至(zhì) 60.38% ,但仍强于去年同期(qī)( 40.6% )。

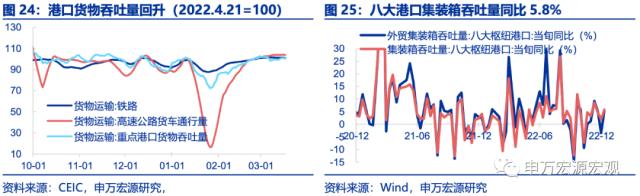

7)出口:港口物流效(xiào)率有所(suǒ)改善(shàn)。截(jié)至 3 月 17 日,交运部重点港口货物吞吐量(liàng)较(jiào)上(shàng)周(zhōu)回升 0.8% ,高速公路货车通行(xíng)量与铁路货运量(liàng)较上周分(fēn)别回(huí)落 0.2% 、 0.5% 。

8)食(shí)品价格:猪肉(ròu)价格继(jì)续下行,菜价、果价回升。截至 5 月 4 日,猪肉零(líng)售价下跌 0.1% 至 24.6 元 / 公(gōng)斤;截至 5 月 11 日,蔬菜、水(shuǐ)果价格(gé)分别环(huán)涨 0.6% 、 2.1% ,同比分别回(huí)升 6.6pct 、 3.6pct 至 6.4% , 5.4% 。

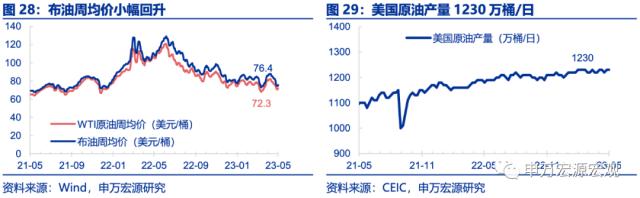

9)工业品价格:油价小幅回升,国(guó)内钢价、煤价下行。截(jié)至 5 月 11 日,布(bù)油周(zhōu)均价小幅回升 0.1% 至 76.4 美元 / 桶,动力煤价(jià)格回落 1.4% 至 1001.3 元 / 吨。螺纹钢价格(gé)下行 0.9% 至 3812 元 / 吨(dūn)。截至 5 月 5 日(rì),美国原油产(chǎn)量 1230 万桶 / 日。

10)货(huò)币政(zhèng)策与汇(huì)率:逆回购地量延续,资金利率(lǜ)小幅下行。截至(zhì) 5 月 12 日,本周逆回(huí)购余额 120 亿。 DR007 ( 1.7703% )、 R007 ( 1.9022% )分别较上周小幅(fú)下(xià)行 0.5BP 、 6.2bp 。

美元指数小(xiǎo)幅上行(xíng),人民币被动贬值。截至 5 月 11 日,美元指数小幅(fú)上行至(zhì) 102.1 , CNY 和(hé) CNH 分别(bié)报收(shōu) 6.9396 和 6.9410 ,分别较上周(zhōu)贬值 0.3% 、 0.6% 。

风险提示:稳(wěn)增(zēng)长(zhǎng)政策见效速度慢于(yú)预(yù)期,数据搜集遗漏。

全球宏观日历:关注中(zhōng)国(guó) 4 月(yuè)经济数据

内容节选(xuǎn)自申万宏源宏观研究报告:

《存款利率下调新一(yī)轮的开始?——申万宏源宏观(guān)周报(bào)·第208期》

证券分析(xī)师:屠强(qiáng) 贾东(dōng)旭 王胜

发布日期:2023.05.13

未经允许不得转载:绿茶通用站群 桃胶要怎么泡发最好吃,桃胶要怎么泡发最好吃窍门

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了